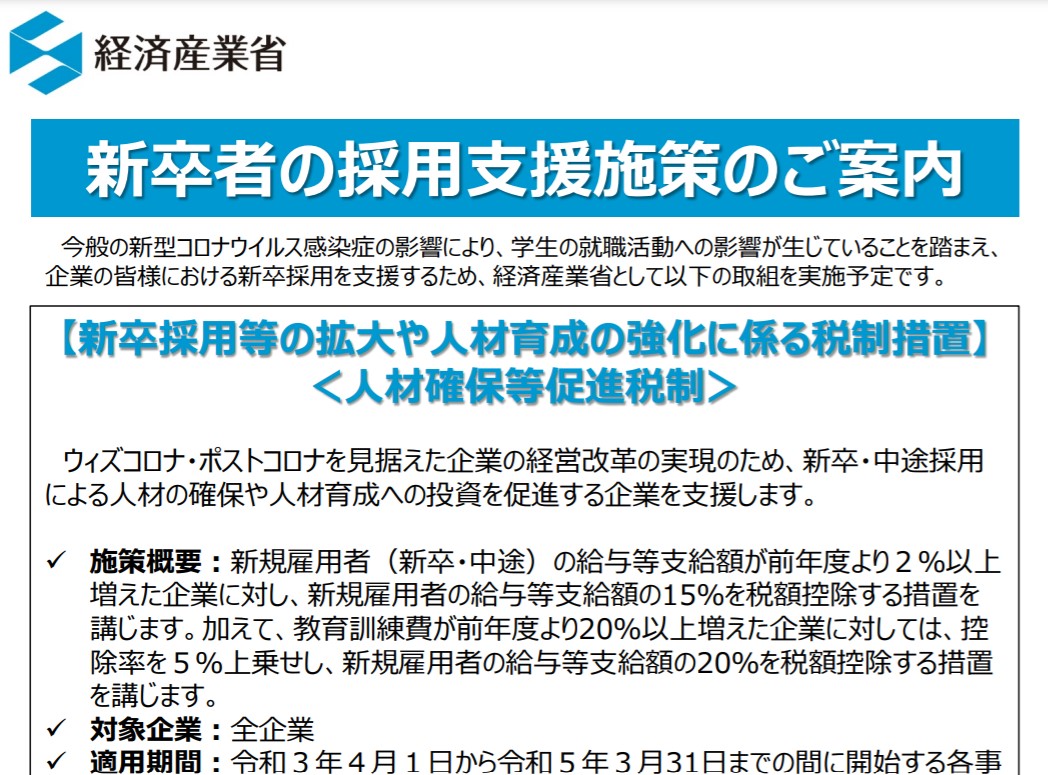

新卒者の採用について経済産業省から税制措置が発表されています。

(名南経営 宮武さんから教えて頂きました!)

雇用の増加等による所得拡大に係る税制措置は以前からありましたが、

新型コロナウイルスによる採用市場が変化する中、新卒採用に関しての

【新卒採用等の拡大や人材育成の強化に係る税制措置】です。

『人材確保等促進税制』

ウィズコロナ・ポストコロナを見据えた企業の経営改革の実現のため、

新卒・中途採用による人材の確保や人材育成への投資を促進する企業を支援します。

施策概要:新規雇用者(新卒・中途)の給与等支給額が前年度より2%以上

増えた企業に対し、新規雇用者の給与等支給額の15%を税額控除する措置を

講じます。加えて、教育訓練費が前年度より20%以上増えた企業に対しては、

控除率を5%上乗せし、新規雇用者の給与等支給額の20%を税額控除する措置

を講じます。

対象企業:全企業

適用期間:令和3年4月1日から令和5年3月31日までの間に開始する各事業年度

新規雇用者の支給額が前年より2%以上増えた企業というと例えば、

300万の給与だったとすると306万円(2%) 5名雇用したとして1530万円に対して

15%の税額控除ですかね。

既存社員とのバランスがありますから、慎重に進める部分もありますが、

雇用時の待遇向上につなげてほしいという政府の狙いは見えますね。

加えて、教育訓練に力を入れた企業にも税額控除。

税額控除なのでうまく活用すれば、企業とすれば嬉しい制度ですね。

福井の社会保険労務士

北出経営労務事務所/シナジー経営株式会社